2025年

12月期

期末

GLOBAL OCEAN

決算説明会レポート

決算概要

決算概要

十見でございます。

まずは決算概要を和田常務よりご説明いたします。

■和田法幸財務本部長

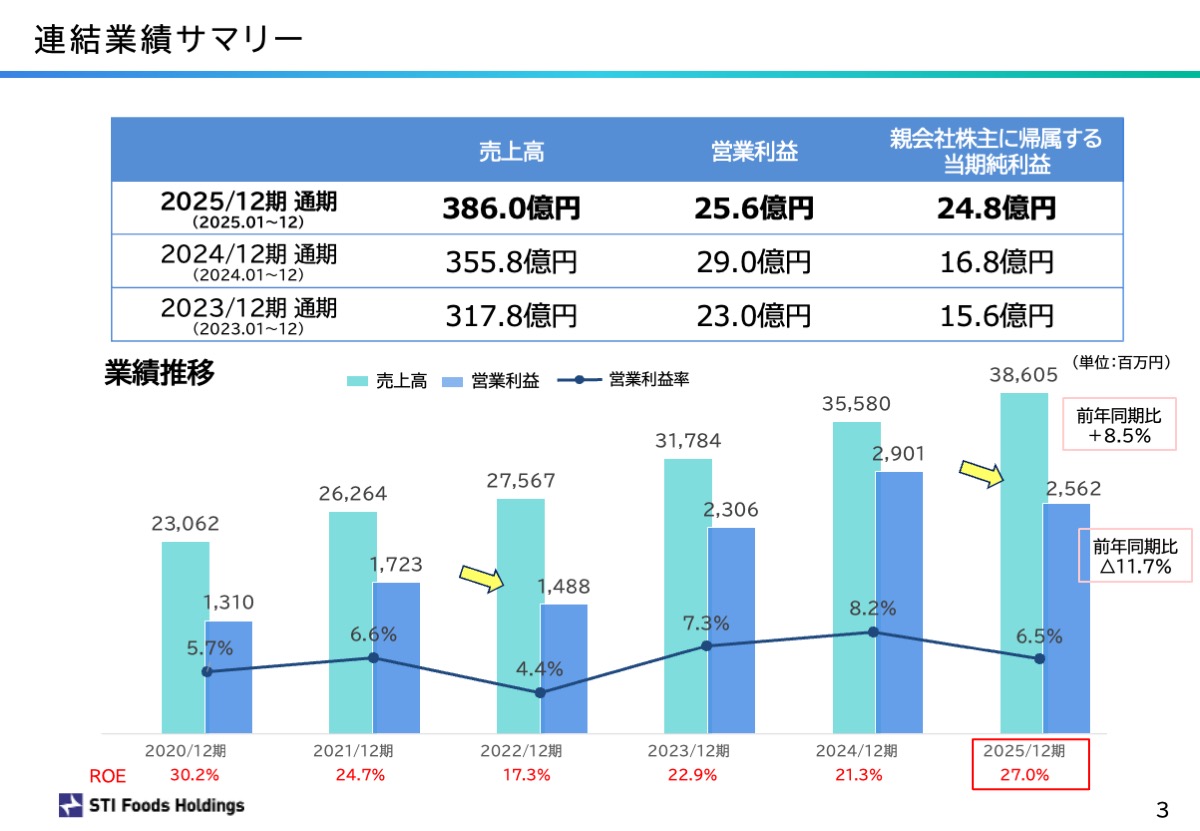

連結業績サマリーでございます。

2025年12月期の売上高は386億円で、前年同期比8.5%のプラスでございます。営業利益は25.6億円。前年同期比マイナス11.7%です。そして当期純利益は24.8億円。前年同期比でプラス47.6%でございました。

■十見裕社長

通期の売上高は386億円で、前年同期比でプラス8.5%となりました。通期予測として開示させていただいた400億円を下回る結果となり、株主及び投資家の皆様には大変申し訳なく思っております。

前年同期比プラス8.5%の要因は、昨年の4月に連結子会社となった「味の浜藤」の売上30億円を加算できたからです。つまり、実質的な売上高は昨年とほぼ同じということです。営業利益も昨年の29億円から25.6億円へ減少しました。いずれも我々の考え方とマーケットの売れ方がまったく違っていたと言わざるを得ず、深く反省しております。

■和田法幸財務本部長

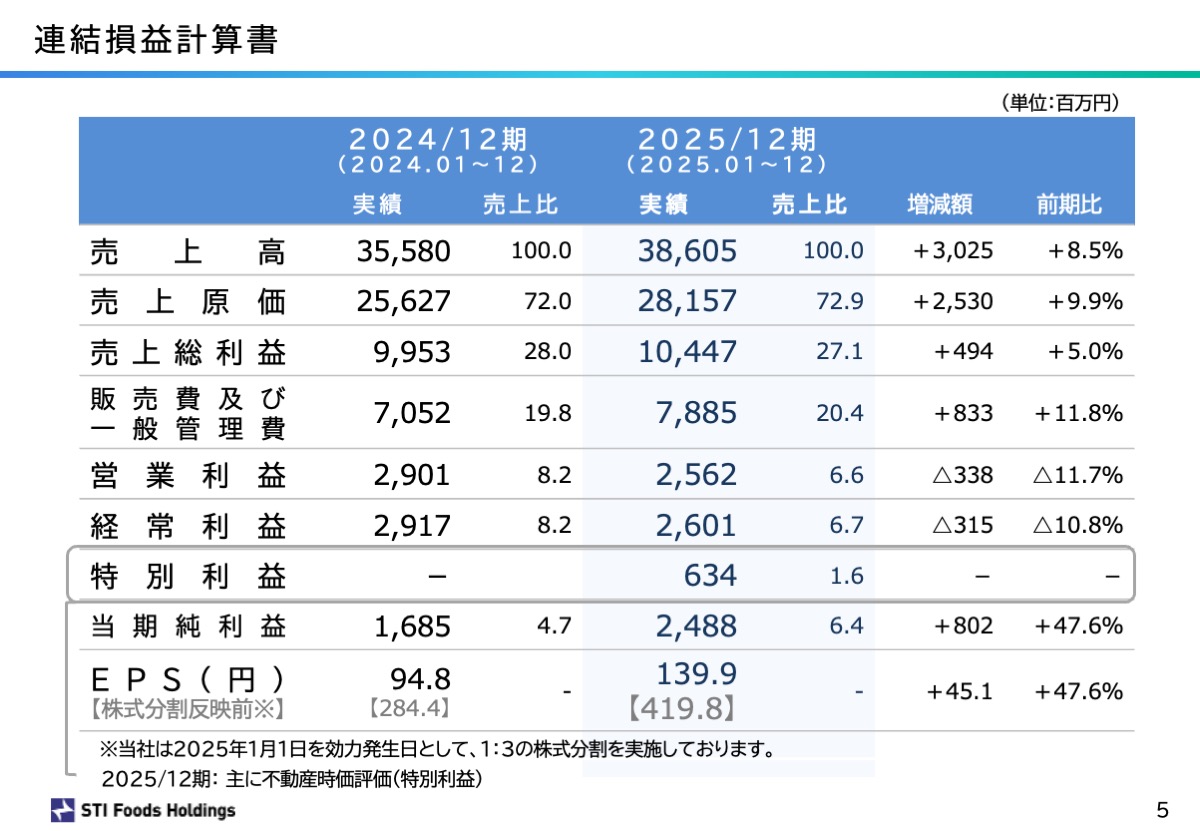

連結損益計算書でございます。先ほどのサマリーと重複いたしますので、簡単に概略をご説明します。

売上総利益は104億4,700万円。前期比でプラス5%です。特別利益として主に不動産の時価評価を計上しており、6億3,400万円でございました。

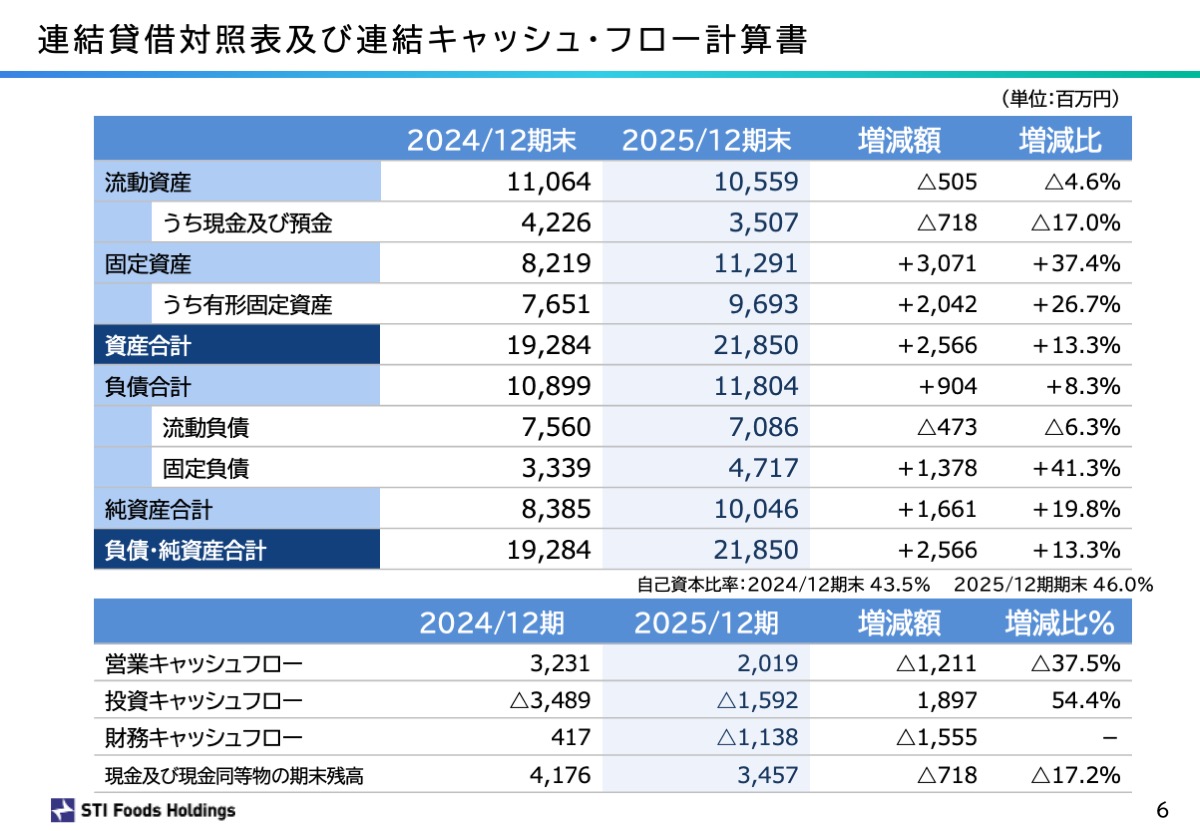

連結貸借対照表及び連結キャッシュフロー計算書です。こちらは貸借対照表でございますが、資産の合計は218億5,000万円。負債合計は118億400万円。純資産合計は100億4,600万円でございます。結果、自己資本比率は46%でございました。

■十見裕社長

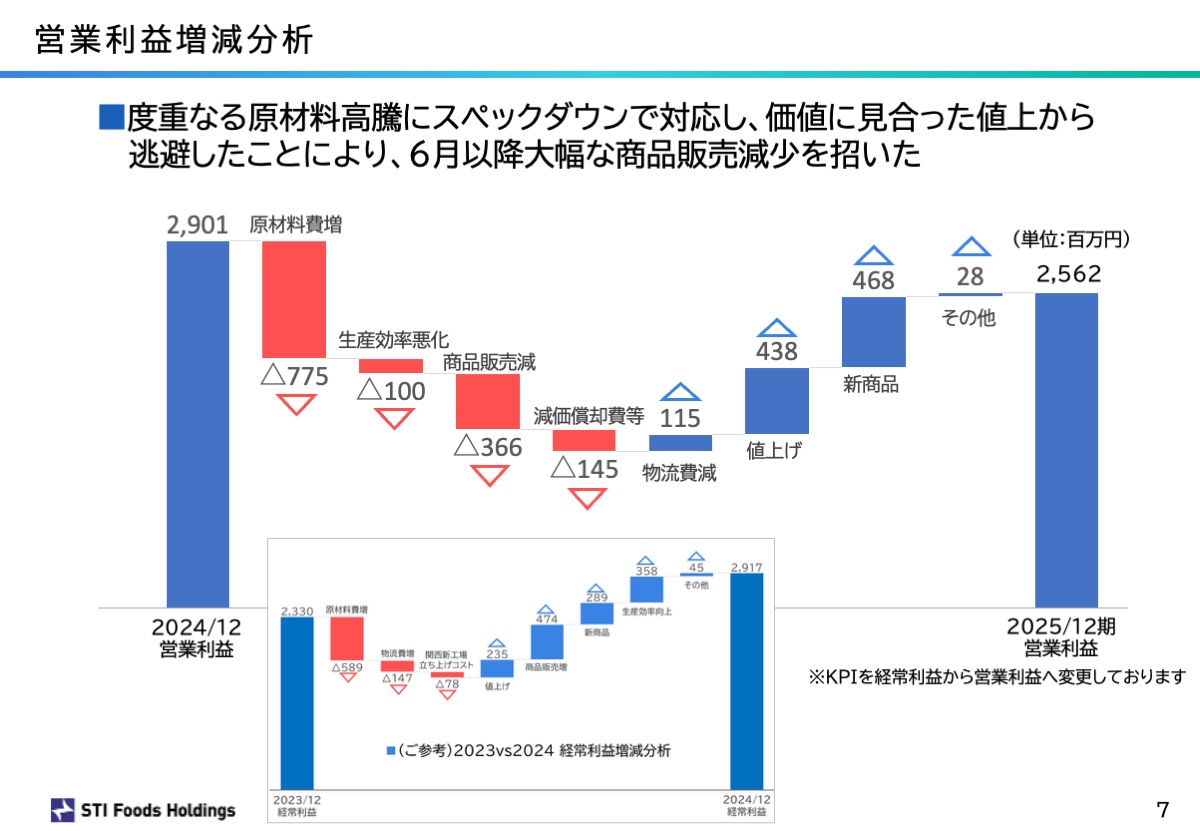

営業利益増減分析です。下のグラフが2023年と2024年、上のグラフが2024年と2025年との対比です。2023年と2024年の対比による増減分析では、原材料費は前年から5億8,900万円増。物流費増(1億4,700万円)については皆様よくご存じのことと思います。また関西新工場の初期経費(立ち上げコスト)として約8,000万円を計上いたしました。利益については、商品価格の値上げで2億3,500万円増。商品販売で4億7,400万円増。また、生産効率の向上により3億5,800万円増。新商品の開発による増加は2億8,900円でした。

これに対して2024年と2025年の増減分析では、原材料費がさらに上がって7億7,500万円増となりました。上期は1億9,900万円増でしたので、下期で5億円以上を計上したことになります。そして生産効率は1億円、商品販売減にいたっては3億6,600万円の減少となりました。利益の減少を招いた最も大きな要因は、消費者の皆様のニーズを見誤った値上げを行ってしまったことです。数字だけをみると原材料費の高騰が要因として挙げられますが、値上げによって販売数が伸び悩んだことを猛省しております。過去10年間、平均10~12%の増収、14~15%の増益を継続してきた我々にとって、商品販売減は初めて直面するピンチです。これについては後ほどご説明します。

我々はチルド商品をオーダー確定後に製造し、作ったものはすべて出荷します。在庫は持ちません。それが我々のビジネスモデルです。宮城県の石巻工場。千葉県の船橋工場。埼玉県の白岡工場。大阪府の関西工場。福岡県の福岡工場。この5ヶ所のチルド工場における1日あたりの製造数は、35万から40万食。代表的な商品の平均価格が250円ほどですので、1日の売上髙は約1億円です。

2025年度の反省すべき課題と重点対策

2025年度の反省すべき課題と重点対策

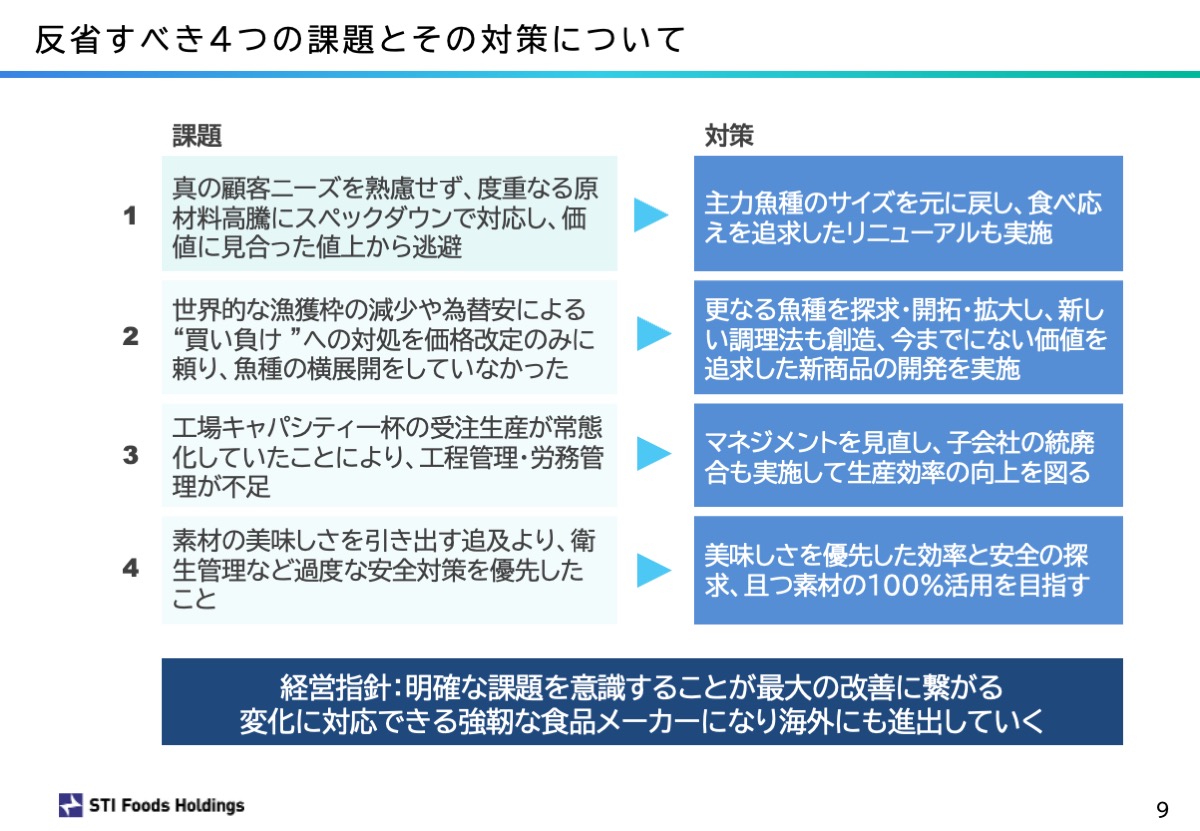

先ほど見ていただいた商品販売減と生産効率の悪化をはじめ、反省すべき課題とその対策についてご説明いたします。

一つめは、真の顧客ニーズを理解せず、度重なる原料高騰にスペックダウンで対応し、価格に見合った値上げから逃避したことです。3年連続となる値上げの幅を最小限に留めるために重量をわずかに減らしたところ、販売数が急減しました。5月まで前年対比115%ほどで伸長していた売上高が、値上げ直後から85~90%に落ち込んだのです。そのため主力魚種のサイズを元に戻し、食べ応えを追求したリニューアルを実施いたしました。ご年輩の消費者の方であれば、ご夫婦で分け合っても十分に満足できる。そんな食べ応えのある商品を作っていきたいと思っています。

二つめは、世界的な漁獲枠の減少や円安による“買い負け”への対処を価格改定のみに頼り、魚種の横展開を怠ったことです。我々には、ノルウェー産の鯖やサーモンをはじめとする大型の原材料を集めるノウハウがあります。そして、毎月1,200~1,300万食を、重量にして1万トンを超える商品を供給して定番化できる生産能力があります。その現状に甘んじ、魚種の横展開を考えようとしませんでした。

その反省を踏まえ、さらなる大型魚種の探求と開拓を始めました。鯖の価格が高くなっておりますので、新たな魚種については、日本人に馴染みがありながらあまり開発されていない魚種、原材料として潤沢な魚種を活用する方針です。また、新たな調理方法の創造にも取り組み、今までにない価値を持つ新商品の開発を進めています。

成功の道筋としてイメージしているのは、当社にとって最大の取引先であるセブン-イレブンが成し遂げたコンビニコーヒーの革命です。セブン-イレブンが日本全国のコンビニで本格的なコーヒーを味わえる時代をつくったように、我々は日本人が大好きだった魚を使って世の中を変えたい。原材料の高騰や円安を乗り越えていきたいと考えています。

三つめは、工場のキャパシティ一杯の受注生産が常態化していたことにより、工程管理・労務管理力が低下していたことです。これも誠にお恥ずかしい話で、我々の工場ではこの10年、一生懸命に商品づくりに打ち込めば生産効率は高いレベルで維持できると認識していました。そのため、マネージャーを配置して現場の管理力を高めようとしませんでした。その状況で新工場が本格稼働し、各工場のキャパシティに余裕が生まれため、生産効率が低下したのです。その対策として、現場の管理体制の見直しを図りました。また、グリップ力のある人材にマネジメントを託すため、株式会社STIフードと株式会社STIデリカにおいて、株式会社STIフードを存続会社とする吸収合併を実施しました。

そして最後は、素材の美味しさを引き出すことより、衛生管理など、過度な安全対策を優先したことです。当社のチルド商品は賞味期限の3倍にあたる12日間の安全を担保していますが、いつの間にか安全対策の意識が強くなりすぎていました。セブン-イレブンで年間3,900万~4,000万食を販売している看板商品「たことブロッコリーバジルサラダ」も、ほんのわずかですが、たこの甘みが損なわれていました。その反省を踏まえ、現在は美味しさを優先した効率と安全の探求、素材の100%活用を目指しています。

定性的重点方針

定性的重点方針

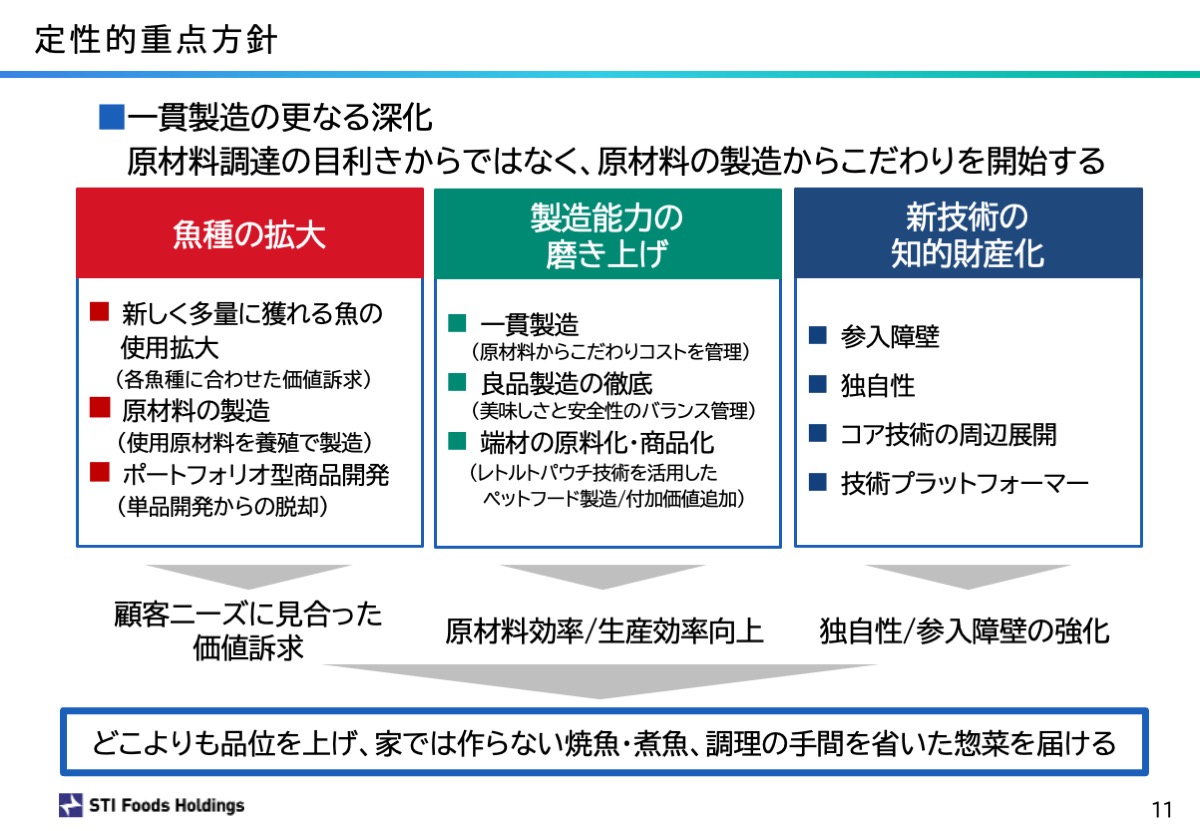

定性的重点方針でございます。

先ほど申し上げました魚種の拡大。製造能力の磨き上げ。新技術の知的財産化。日本人の胃袋が小さくなっているなかで戦いに勝つための方針です。関西工場も、立ち上げを決めてから稼働まで3年かかりました。勝算のない戦いはいたしません。勝てる体制をしっかりと整えてから海外に進出したいので、我々としてはリテールと自力での原材料の製造。この二つの方向で考えています。原材料の製造については、南米でのサーモンの養殖事業への参入を予定しています。そしてリテールは、大型のスモークサーモンなどを日本で作り、プレミアムマーケットで提供したいと思っています。海外での製造も視野に入れて成長を目指してまいります。

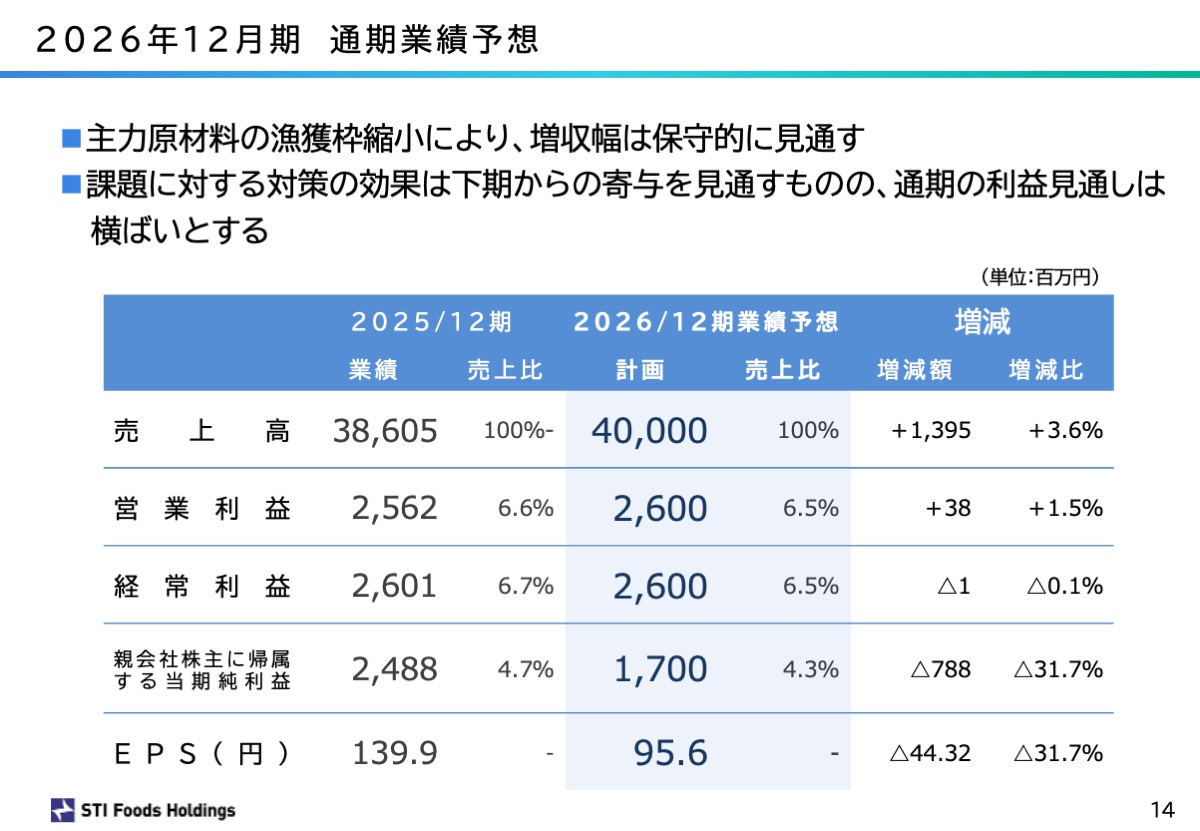

2026年12月期 業績予想

2026年12月期 業績予想

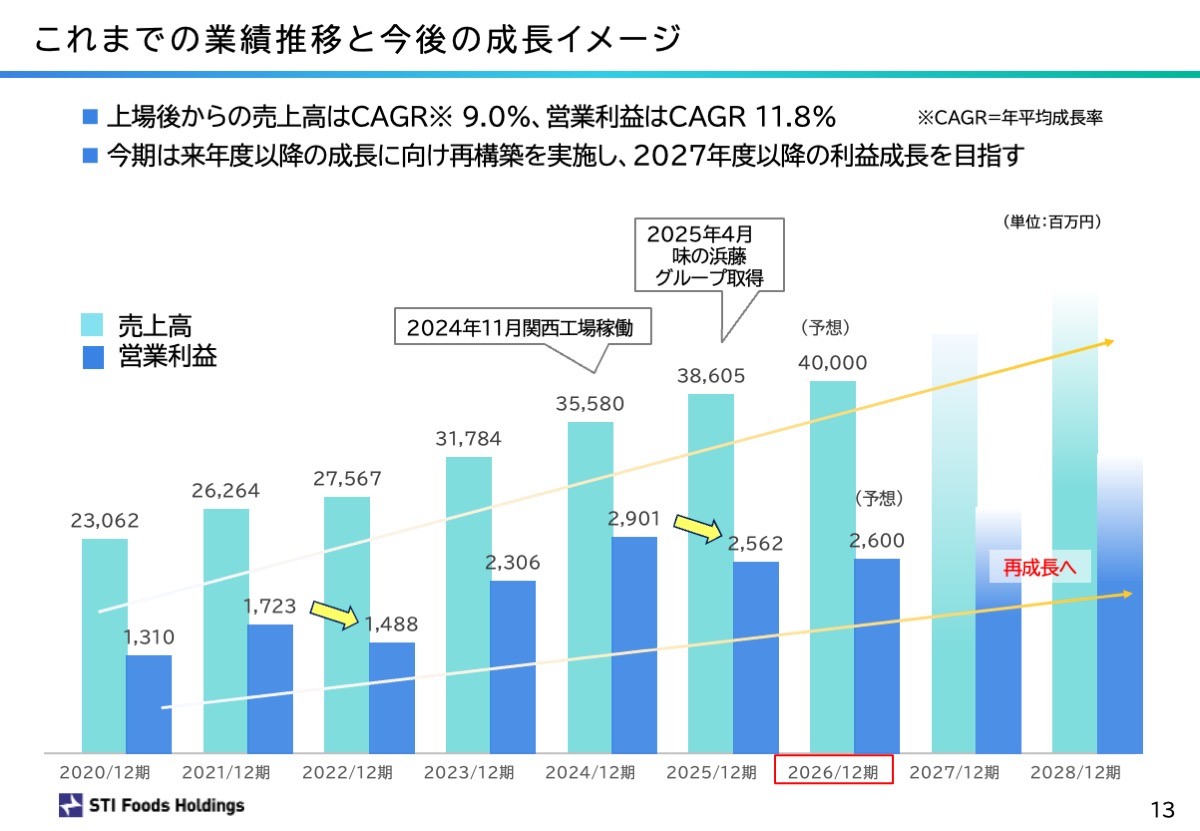

2020年以降、営業利益は2年続けて伸びると落ちて、また2年伸びると落ちています。このサイクルなら2026年と2027年は続けて伸びていくと期待したいところです。しかし、2025年は上期の決算発表時に2億円とお伝えした原材料高が最終的に7億5,000万円に達したように、予測は極めて困難です。そのため、2026年12月期の売上高予想は400億円。営業利益予想は26億円といたしました。

コンサバティブな予想と受け取られるかもしれませんが、これは後半に失速した2025年の反省を踏まえた数字です。2026年は足元を見つめ直し、2027年度以降に本格的な利益成長を実現するための準備をしていきたいと思っております。

日本のマーケットは現在、500億円から600億円くらいだと思っておりますが、我々が目指しているのは『世界で最も多くの魚の惣菜を作っているメーカー』です。海外も含む将来的な売上目標は日本円で1,000億円。私が社長を辞める前に何としても実現したいと考えています。

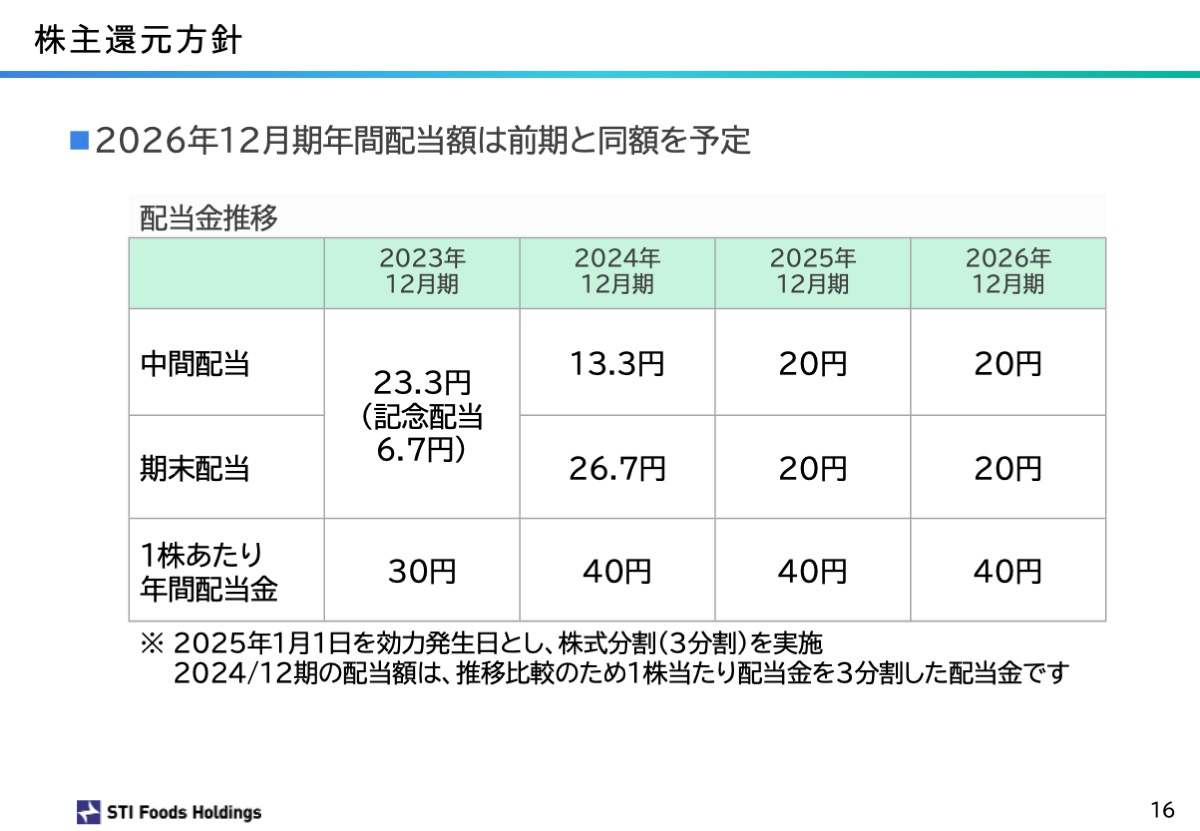

株主還元方針

株主還元方針

今期に関しましては、まだ不透明な部分がございますので、配当は前期と同じような形にさせていただきたいと思っております。

以上が2025年12月期の決算概要となります。